11月2日周三,美联储如期连续第四次暴力加息75个基点,基准利率升至3.75%-4%的2018年1月来最高。

决议声明称需继续加息至具有“实质性限制增长的水平”,但也暗示鸽派转向,称美联储“将考虑货币政策的累积收紧、货币政策影响经济活动和通胀的滞后性,以及经济和金融发展。”

市场等待美联储主席鲍威尔的记者会是否进一步释放从12月起放缓加息步伐的鸽派信号。美国联邦基金期货互换利率暗示,投资者排除了12月加息75个基点的可能性,到明年5月的终端利率押注跌破5%关口。

FOMC加息决议公布后,市场作出鸽派解读:

标普500指数和纳指追随道指转涨。道指涨幅扩大至逾300点或超1%,标普涨0.8%,纳指涨0.6%,罗素2000小盘股跌幅收窄至1.3%。

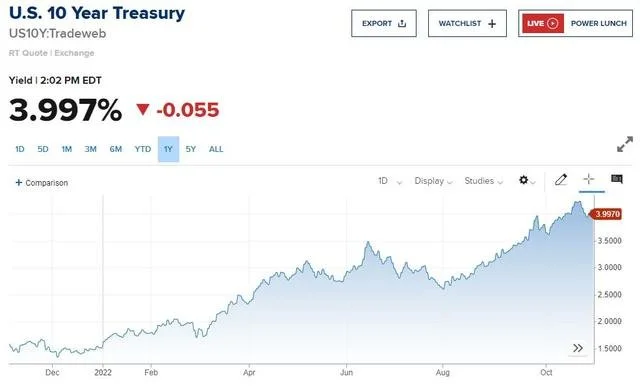

10年期美债收益率跌幅扩大至6个基点并失守4%,两年期收益率转跌并跌超9个基点,短债收益率跌幅居前。

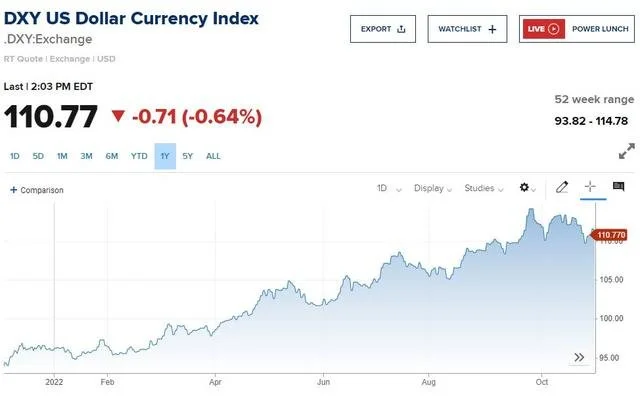

美元指数失守111关口至110.60,跌幅扩大至0.7%或超50点,现货黄金涨超1%并升破1660美元,短线拉升超10美元。

鲍威尔记者会前几分钟,市场维持与货币政策鸽派相应的走势:

道指涨近350点或涨超1%,标普和纳指涨超0.7%,罗素小盘股转涨。10年期美债收益率下行5个基点,重回4%上方,两年期收益率下行7个基点至4.46。美元指数跌0.8%交投110.69,现货黄金维持逾1%的涨幅交投1665美元。

鲍威尔重申压低美国通胀至2%目标的“强烈承诺”,虽承认“在某个时候,放慢加息速度将是适宜的”,但称“终端利率水平将高于此前预估值”,金融市场扭转此前走势:

美股迅速悉数转跌,10年期美债收益率跌幅砍半重回4%,两年期收益率跌幅收窄至3个基点重返4.51%,美元跌幅砍半重新上逼111,现货黄金涨幅收窄至0.7%且一度失守1660美元。

但鲍威尔随即表示,最快可能会在下次政策会议上(即12月FOMC)放慢加息步伐,市场一度重新演绎此前的鸽派解读走势,不过没有声明刚发布时强烈,道指和标普转涨且道指涨超170点,纳指保持跌势。

鲍威尔随后又称,考虑暂停加息还显得操之过急,这种鹰派言论再度影响市场:

美股集体转跌且跌幅扩大、触及日低。道指跌超200点,标普500指数和纳指跌超1%,纳指跌1.7%居前。

10年期和两年期美债收益率均转涨,分别交投4.06%和4.55%,短债收益率涨幅更大。

美元指数基本抹去日内跌幅,重回111上方。现货黄金转跌,失守1650美元,短线跳水20美元,此前一度上逼1670美元。

在美联储货币决策公布前:

8 v" h1 X; Z. }6 }6 y

8 v" h1 X; Z. }6 }6 y

- n/ M0 o9 s3 ]( |) S, I

/ G8 ?2 j% D* X

4 P. y1 b5 V4 [% c* _& z6 m道指跌超150点后转涨,标普500指数跌0.6%后跌幅砍半,科技股居多且对利率政策敏感的纳指和纳指100一度跌超1%,罗素小盘股跌1.4%且跌幅相对最深。

10年期美债收益率下行2个基点至4.03%。对利率更敏感的两年期收益率抹去4个基点的跌幅转涨至 4.55%,收复10月21日来近半跌幅,决议公布前一度短暂转跌。

衡量兑六种主要货币的一篮子美元指数DXY波动转跌至111.40,仍站稳111上方,美联储决策公布前一小时一度转涨,接近昨日触及111.78所创的10月25日来最高。

现货黄金原本随着美元走弱而上逼1660美元,最高涨0.7%,美元转涨后重新失守1650美元,美联储决议公布前再度小幅转涨,交投1650美元关口。

8 ]$ s# S L; F* o

狗仔卡

狗仔卡

发表于 2022-11-2 17:01

发表于 2022-11-2 17:01

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡